زامبیها آهسته راه میروند، غولها هم زمین میخورند! / بانک ۲.۰ و بانک ۳.۰ به تاریخ پیوست، حالا نوبت بانک ۴.۰ است

- ۲۵ بهمن ۱۳۹۶

- 1861

پایگاه خبری تحلیلی بانک مردم: میگویند در این سالها در «سیلیکونولی» سرمایهگذارها بارها و بارها با این جمله مواجه شدند که «ما اوبر صنعت هستیم». گویا همه بهدنبال ایجاد اوبری در صنعت خود هستند. اوبر چه کرد که پیشرو شد؟ چشمها را شست و جور دیگر دید! اوبر توانست با کمک فناوری، تجربه جدیدی را خلق کند. اوبر یکی از مهمترین استارتآپهایی است که مصداق نوآوری توفنده محسوب میشوند. شرکتهای خدمات تاکسی نیویورک در اولین مواجههشان با اوبر، به آن تنها بهعنوان یک اپلیکیشن معمولی نگاه میکردند، مثل هزاران اپلیکیشن دیگر؛ آنها زمانی احساس خطر کردند که بخشی از بازار خود را از دست داده بودند. حتی آن موقع هم نمیخواستند این رقیب و تحولی را که در صنعتشان ایجاد کرده بود، باور کنند. اوبر معادلات آنها را بر هم زده بود. تحولی که اوبر آفرید، مدلهای کسبوکاری قدیمی دنیا را تهدید میکرد. در این سالها بانکدارها خیالشان راحت بوده که لحظه اوبر آنها هیچگاه فرا نمیرسد؛ منتها بانکها هم از این بازطراحی جان سالم به در نخواهند برد. فعالان فناوریهای مالی هم باید از نقطه دید خودشان به این تحول نگاه کنند. اوبرهای صنعت ما چه کسانی هستند؟به گزارش بانک مردم و به نقل از راه پرداخت، تجربه اوبر را ما هم در ایران بهصورت نسبی داشتهایم. اسنپ اول فقط یک اپلیکیشن ساده برای کرایه تاکسی بود. خیلی طول نکشید که به رقیبی جدی برای آژانسهای تاکسی محل تبدیل شد. مثل همیشه اول این رقیب تازهوارد را نادیده گرفتند و بعد شروع کردند به سنگ انداختن جلوی پای او. وقتی نتوانستند جلویش را بگیرند و دیدند چیز خوبی است، خودشان هم رفتند سراغ این فناوری. کاری که اسنپ یا جایی مثل دیجیکالا (البته با هزار ارفاق و اما و اگر) انجام داد، فقط ارائه خدمات آنلاین نبود، آنها مدل ذهنی را تغییر دادند. همین داستان میتواند برای بانکداری هم تکرار شود. البته که بانکداری موضوعش کمی حساستر است، ولی فقط کافی است مردم یک بار طعم این تغییر را بچشند تا مطالباتشان تغییر کند. در دنیا هم حتی در توسعهیافتهترین کشورها، بانکهای سنتی هنوز صدای این انقلاب را نشنیدهاند و با آن همراه نشدهاند و بعید نیست که قبل از همراه شدن با این تغییرات بهکل نابود شوند.برت کینگ درباره این تحولات از مفهوم بانک ۴.۰ میگوید و در حال نوشتن آخرین کتاب خود با این عنوان است. کینگ میگوید اگر امروز با وجود دانش و فناوری موجود بخواهید بانکی را طراحی کنید، آیا بازهم به شعبه فکر میکنید؟برت کینگ در کتابهایش یعنی بانک ۲.۰، بانک ۳.۰ و این آخری بانک ۴.۰ از تحولی سخن گفته است که بانکداری در حال تجربه کردنش است. او با درک تحولی که فناوری در بانکداری ایجاد کرده، در بانک ۲.۰ از تکامل شعبه و حذف چک و جایگزین شدن تلفن همراه بهجای کیف پولمان گفته است. بانک ۳.۰ هم تقریبا همین چیزها را میگوید با کمی تغییرات جزئی. از نظر تئوری ما چیزی به نام بانک ۱.۰ ،۲.۰ و ۳.۰ نداریم، اینها فقط یکسری اسم هستند برای نام گذاشتن روی تغییری که مانند زلزله همهچیز را زیرورو میکند.بانک ۴.۰ جایی است که برت کینگ از آخرین روندها، استراتژیها و برهمزنندگیها در صنعت بانکداری میگوید. کینگ یک سوال ساده میپرسد: اگر امروز قرار باشد سیستم بانکی بسازید، با تمام فناوری و دانشی که در اختیار دارید، آیا باز هم به شعبه فکر میکنید؟ آیا باز هم جایی را میخواهید که مشتریهایتان بروند روی یک تکه کاغذ امضا کنند؟

بانکداری سنتی زیر تیغ اصول

کینگ از اصولی میگوید که در حال از بین بردن بانکهای سنتی هستند. سیستم بانکی در آینده از اصول اولیه تشکیل میشود. بسیاری از بانکها زنده نخواهند ماند تا سیستم بانکداری آینده را ببینند. این اصول همانی است که الون ماسک، اسپیس ایکس را بر اساس آن پایهگذاری کرد یا استیو جابز اپل را. برای بازطراحی بانکداری هم باید به اصول بازگردیم. اصول بانکداری چیست؟ با بازگشت به این اصول دیگر نیازی به شعبه احساس نمیشود. بعضیها هم فکر میکنند اگر بیایند فروشگاههای تروتمیز و شیک اپلمانند را جلویشان بگذارند و شعبهشان را از روی دست فروشگاههای اپاستور بسازند، کار جالبی کردهاند. آنها نمیدانند که مشکل بانکداری طراحی فضای داخلی شعبه نیست؛ مشکل فلسفه وجودی شعبه است. مشکل مدل ذهنی است که بهروز نشده است و شعبه از اساس دیگر کارایی ندارد. اصل اول این است که تمام پارامترهای قدیمی را بریزید دور.فناوری آدمها را و نگرشها را به دو دسته تقسیم میکند؛ آنهایی که پذیرش فناوری را دارند و آنهایی که از روشها و شیوه نگاه قدیمی خود دست برنمیدارند. همه جای دنیا هم این دستهبندی وجود دارد. مثالش هم اوبر و شرکتهای تاکسیرانی آمریکاست. زمانی خرید مترادف بود با سوار ماشین شخصی یا عمومی شدن و رفتن به بازار و پاساژ علاءالدین یا پایتخت! امروز با وجود وبسایتهای سفارش آنلاین کالا مدل خرید کردن تغییر کرده است؛ نه اینکه مدل قدیمی منسوخ شده باشد، ولی بخشی از بازار را از دست داده است. در حال حاضر خرید آنلاین تنها یک درصد بازار را در ایران گرفته است، اما زمستان برای قدیمیها تازه شروع شده است. اپلیکیشنهای سفارش تاکسی انقلابی ایجاد کردهاند که بهزودی مشابه آن را در سایر بخشها نیز خواهیم دید. نمونههای موفق توانستهاند با روندهای تغییر جدید هماهنگ شوند.اگرچند سال پیش موبایل ابزاری برای مکالمه و پیامک و بازی بود، امروز موبایل ابزار دیگری شده است. از اهمیت موبایل نمیخواهم بگویم که زیره به کرمان بردن است. موبایل رفتار مشتری را بهطور اساسی تغییر داده است. نسلی که دوران بدون موبایل را تجربه نکرده است، نمیتواند تصور کند جایی خدماتی روی موبایل ارائه ندهد. آیا ما تجربه موفقی از موبایل داشتهایم؟شعبه؛ جایی که دوستش نداریم

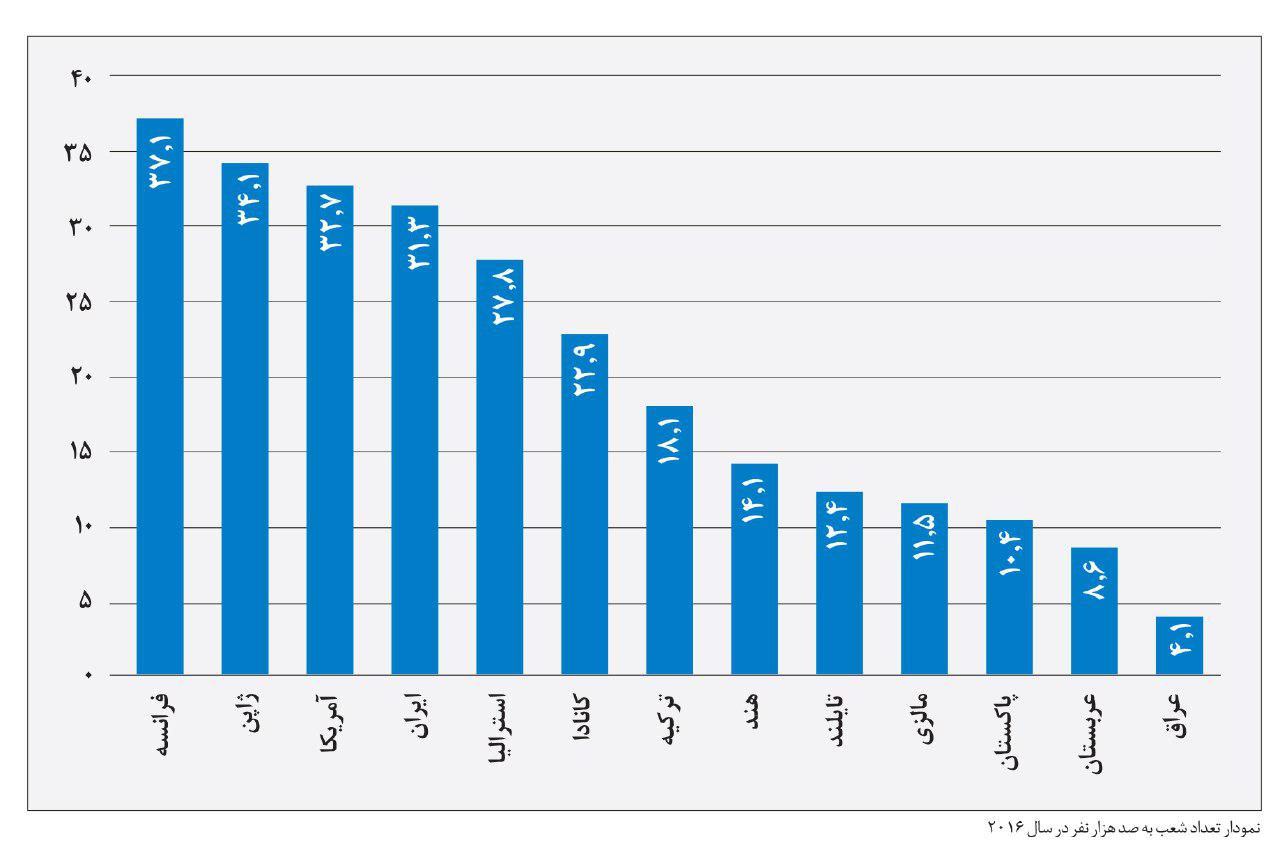

ما نسل وای و زدیها از شعبه فراری هستیم. مگر میشود خدمات ساده بانکی را با موبایل انجام نداد؟ وقتی میتوانیم فرمها را آنلاین پر کنیم، پس شعبه رفتن چه معنی دارد؟ برای ما شعبه حکم جایی را دارد که فقط آنهایی که بلد نیستند با موبایل و اینترنت کار کنند، مجبورند پا به این معبدهای قدیمی بگذارند.بهصورت سنتی خدمات بانکی را در شعبه تجربه کردهایم. برای بانکدارهای سنتی شعبه همهچیز بهحساب میآید. آنها هنوز نتوانستهاند مدل ذهنیشان را تغییر دهند. تحولی که ایجاد شده، دیر یا زود کسبوکار آنها را تحت تاثیر قرار میدهد. همین حالا هم فینتکها و محصولات مالی غیرسنتی وارد بازی شدهاند. با رشد آنها خطر انقراض شعبه هم شدیدتر میشود. همین امروز مردم عادی همه چیز درباره بیتکوین و ارزهای رمزنگاریشده شنیدهاند و شاید سرمایهگذاری هم کرده باشند، ولی بانکدارهای دنیا هنوز اهمیت آن را درک نکردهاند؛ چون هنوز نمیتوانند باور کنند عدهای در دنیا بدون حساب بانکی تبادل مالی انجام میدهند و حتی بعضی با ارزهایی که هیچ بانک مرکزیای در دنیا آن را پشتیبانی نمیکند، خریدوفروش میکنند.در دنیا مردم تجربه بانکداری دیجیتال را بیشتر از خرید در خردهفروشیهایی مانند آمازون و ئیبی درک میکنند تا در بانکهای سنتی. بانکهای سنتی نتوانستهاند خدمات بانکداری دیجیتال و اپلیکیشنهای موفق موبایلی ارائه دهند. آنچه مشتری میخواهد خدمات بانکی آنلاین یکپارچه از صفر تا صد است که اگر مشتری در این تجربه دیجیتال جایی مجبور باشد برای پر کردن فرمی یا دادن امضا به شعبه برود، این ارتباط دیجیتال قطع خواهد شد. مشتری میخواهد بهصورت ۲۴ساعته در هفت روز هفته و ۳۶۵ روز سال بهصورت آنلاین از طریق چت، تماس ویدئویی یا مرکز ارتباط با بانک خود در تماس باشد. بانکهای ما نهتنها مدل ذهنیشان تغییر نکرده؛ بلکه هنوز هم بهدنبال افزایش شعبه هستند. طی این سالها هزینه شعبهداری سر به فلک کشیده است. بانکداری الکترونیکی که قرار بود هزینه بانکها را کاهش دهد، بلای جان آنها شده است. بانکداری الکترونیکی که ادعا میشد آلودگی هوا را هم کاهش داده، نهتنها نتوانسته کمکی به کاهش هزینه بانکها کند؛ بلکه خودش هم بار مالی روی دوش بانکها گذاشته است؛ بانکداری الکترونیکی برای ما شده مثال بنزی که با آن مسافرکشی میکنند. این را بگذارید در کنار اعداد و ارقام صورتهای مالی بانکها که خبر از سود ناچیز یا حتی صفر و گاهی منفی آنها میدهد.

بانکهای ما نهتنها مدل ذهنیشان تغییر نکرده؛ بلکه هنوز هم بهدنبال افزایش شعبه هستند. طی این سالها هزینه شعبهداری سر به فلک کشیده است. بانکداری الکترونیکی که قرار بود هزینه بانکها را کاهش دهد، بلای جان آنها شده است. بانکداری الکترونیکی که ادعا میشد آلودگی هوا را هم کاهش داده، نهتنها نتوانسته کمکی به کاهش هزینه بانکها کند؛ بلکه خودش هم بار مالی روی دوش بانکها گذاشته است؛ بانکداری الکترونیکی برای ما شده مثال بنزی که با آن مسافرکشی میکنند. این را بگذارید در کنار اعداد و ارقام صورتهای مالی بانکها که خبر از سود ناچیز یا حتی صفر و گاهی منفی آنها میدهد.