۱) شخصیسازی

بر اساس گزارش اکسنچر (Accenture)،«بسیاری از بانکها با هدف خوشهبندی کاربران خود بر اساس ویژگیهای دموگرافیک آنها نظیر کاربران جوان، نسل هزاره یا کاربران مسن دست به نوآوری میزنند؛ اما برخی دیگر نیز در حال هدفگیری کاربران بر اساس سبک زندگی آنها، ارزشها، آرمانها، تفکرات و نیازهای پاسخداده نشدهشان هستند.»سازمانهای بانکداری در سال ۲۰۱۹ اهداف خود از شخصیسازی فرایندها و خدمات نسبت به حوزهها و بخشهای مختلف را بیش از پیش توسعه داده و آن را به شخصیسازی در مقیاس افراد ارتقا خواهند بخشید. ارائه خدمات بانکی به کاربران و ارتباط و تجربه انفرادی و شخصیسازیشده با آنها در کنار ارزیابی نیازها، رفتارها و سلایق آنها میتواند نشاندهندهی بالاترین سطح از نوآوری شخصیسازیشده در سایه دادهها، تجزیه و تحلیلهای پیشرفته و فناوریهای دیجیتال باشد.این سطح از شخصیسازی شامل خوشهبندی تک تک کاربران بر اساس ضوابط و معیارهایی پیشرفته است که بر تفکر طراحی و انسان محوری استوار است و از ابزارهایی همچون مدیریت ارتباط با مشتری (Customer Relationship Management) به منظور اتصال نیازهای بانکها و اتحادیههای اعتباری به راهکارها در زمان واقعی (real-time) استفاده میکند.یکی از کلیدهای فراموش شده موفقیت در این شخصیسازی، ارزیابی تمایل کاربران بالقوه برای پرداخت هزینه بابت این ارزش افزوده شده است. شاید کلید اصلی موفقیت، تمایل سازمانهای ارائه دهنده خدمات مالی به کسب درآمد از طریق این ارزش افزوده باشد که روند فزاینده رشد آمازون در سایه ارائه آمازون پرایم (Amazon Prime)، از این قبیل موفقیتها است.موفقیت یک شخصیسازی مستلزم این است که کاربران آمادگی لازم برای درک شخصیسازی فراپرده خدمات و ارزش افزوده ایجاد شده از طریق آن را داشته باشند و در ضمن، استطاعت و تمایل پرداخت هزینه بابت این ارزش افزوده را نیز در خود ببینند. اگرچه در حال حاضر استفاده از آمازون پرایم برای بسیاری از کاربران این غول خردهفروشی جهان مزیتی غیر قابل انکار است، اما این نکته را نیز نباید فراموش کرد که آمازون، در کنار ارائه الکسا یا سایر خدمات شخصیسازیشده به کاربراناش، تمایلات و حتی استطاعت مالی آنها را نیز در نظر گرفته است.انواع روشهای کسب اشتراک این سرویس از آمازون یا راهاندازیهای آزمایشی آن برای کاربران، مثالهایی هستند که نشان میدهند برای موفقیت هر تحولی، ارزیابی پتانسیلهای کاربران حرف اول را میزند.البته نوآوری و ارائه خدمات شخصیسازیشده تنها محدود به کاربران نمیشود. بانکها و اتحادیههای اعتباری ملزم به تمرکز روی سایر واحدها نیز هستند که شرکتهای کوچک و متوسط (Small and medium-sized enterprises) و همچنین کسبوکارهای فردی از آن جملهاند. در حال حاضر بسیاری از شرکت رویکرد GAFA را در پیش گرفتهاند که به چهار شرکت بزرگ گوگل، آمازون، فیسبوک و اپل اشاره میکند و در حال استفاده از تفکرات و دادههای به دست آمده از خدمات و سازمانهای انفرادی برای تقویت کسبوکار اصلی خود هستند.

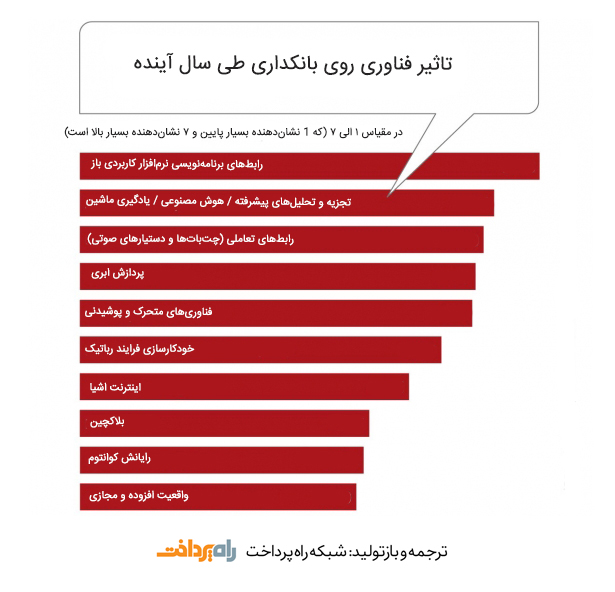

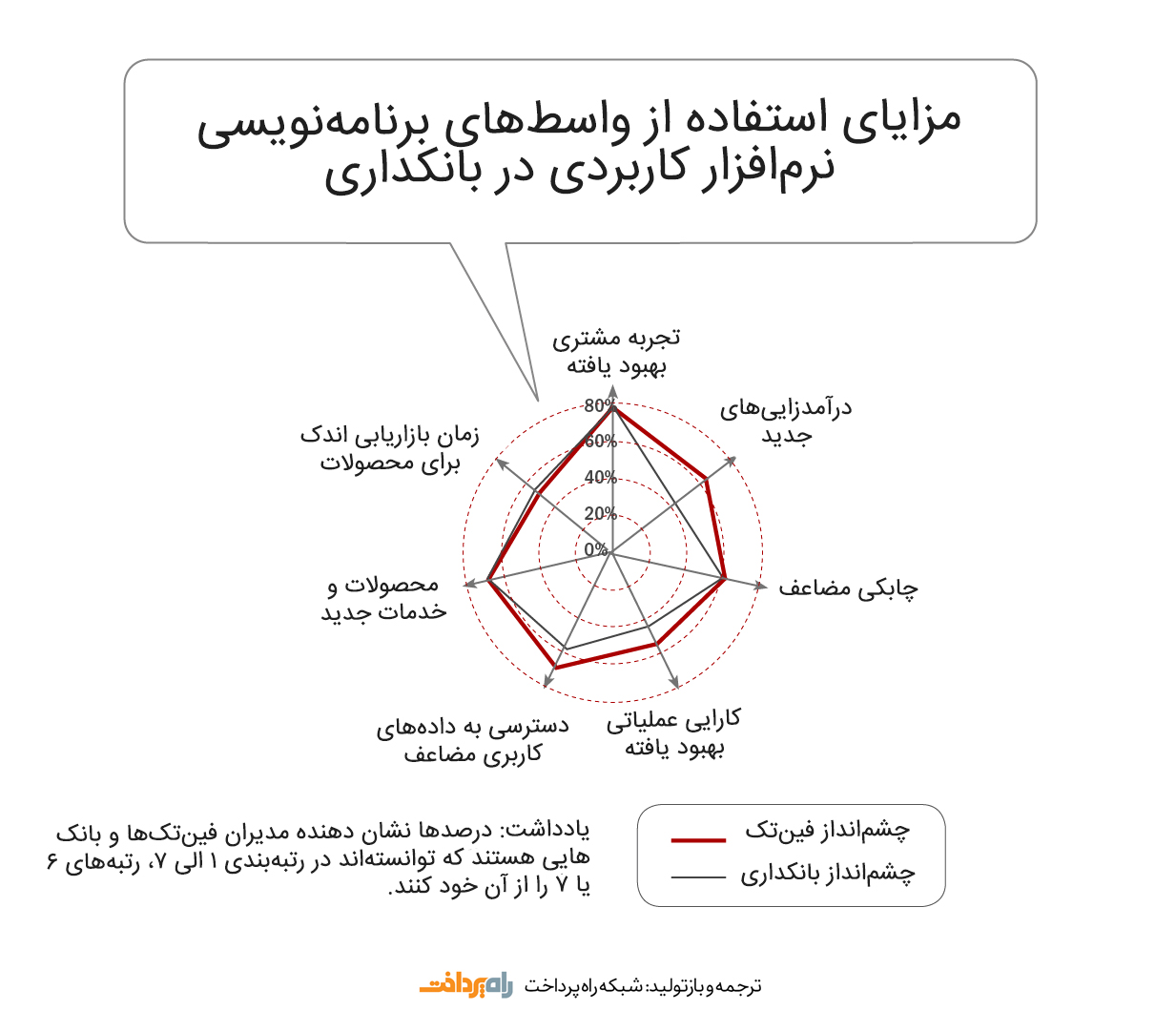

۲) توسعه بانکداری باز

همافزایی بانکها و اتحادیههای اعتباری با سازمانهای رگولاتوری به منظور توانمندسازی کاربران برای به اشتراکگذاری امن دادههایشان با عوامل شخص ثالث، عاملی است که ارائه دهندگان خدمات مالی جدید را قوت بخشیده و رقابت در عرصه بانکداری را افزایش داده است.ظهور استارتآپهای فینتک و شرکتهای ارائه دهنده خدمات مالی نوین، ارتقای مدلهای کسبوکار جدید و خلق ارزش در بانکها را ایجاب میکند و بانکداری باز، نمونهای از این ایجاد ارزشها است. سیستمی که با افزایش شفافیت از طریق واسطهای برنامهنویسی نرمافزار کاربردی، آزادی عمل، حق انتخاب و کنترل بیشتری بر دادهها در اختیار کاربران قرار میدهد و نحوه تعاملات آنها با موسسات مالی را بهبود میبخشد.واسطهای برنامهنویسی نرمافزار کاربردی بانکداری باز، نوآوری و مشارکت را تسریع کرده و منجر به توسعه اکوسیستمهای بانکداری میشود که مزایایی فراتر از محصولات و خدمات مالی برای بهبود سبک زندگی کاربران در پی دارد.آنچه که درونمایه سیستمهای بانکداری باز را تشکیل میدهد، تمرکز روی رضایت کاربران بهعنوان هسته مرکزی استراتژی بانکداری باز است که تاکید فزایندهای بر گزارههای ارزش مشتری دارد.به عبارت سادهتر، در صورتی که ارزش افزوده بخشی از گزارههای کاربران بانکداری باز نباشد، مشتریان تمایلی برای به اشتراکگذاری دادههای خود نخواهند داشت و در حقیقت، اجازه این کار را نیز نخواهند داد. در مقابل، شرکتهایی که گزارهها، تمایلات و رضایتمندی کاربرانشان را در اولویت قرار میدهند، برندگان ارتباطی خواهند بود.

درک و بهرهمندی از پتانسل نوآوری بانکداری باز، به سازمانهای ارائه دهنده خدمات این امکان را خواهد داد تا روی روابط خود با کاربرانشان کار کنند. با توانمندسازی کاربران برای داشتن حق انتخاب و کنترل روی دادههای شخصیشان، بانکها و اتحادیههای اعتباری اولین کسانی خواهند بود که در راستای شخصیسازی خدمات گام برداشتهاند و بدیهی است که این روند، سیستمهای بانکداری در سال ۲۰۱۹ و سالهای پس از آن را نسبت به رقبای قدر قدرت خود در عرصه خدمات مالی پیش خواهد انداخت.ضمن اینکه توسعه بانکداری باز میتواند زمینهساز همکاری شرکتهای مالی غیر سنتی با بانکهای سنتی شود. هرچند که در صورت انتخاب گزینه دیگر و تکروی در این عرصه، با توجه به اهمیت بانکها و تاثیر آنها در شمول مالی حجم قابل توجهی از بزرگسالان جهان، شرکتهای مدرن مجبور خواهند بود تا تنها روی نیمی از کاربران حساب باز کنند و نیم دیگر بازار را از دست خواهند داد.

درک و بهرهمندی از پتانسل نوآوری بانکداری باز، به سازمانهای ارائه دهنده خدمات این امکان را خواهد داد تا روی روابط خود با کاربرانشان کار کنند. با توانمندسازی کاربران برای داشتن حق انتخاب و کنترل روی دادههای شخصیشان، بانکها و اتحادیههای اعتباری اولین کسانی خواهند بود که در راستای شخصیسازی خدمات گام برداشتهاند و بدیهی است که این روند، سیستمهای بانکداری در سال ۲۰۱۹ و سالهای پس از آن را نسبت به رقبای قدر قدرت خود در عرصه خدمات مالی پیش خواهد انداخت.ضمن اینکه توسعه بانکداری باز میتواند زمینهساز همکاری شرکتهای مالی غیر سنتی با بانکهای سنتی شود. هرچند که در صورت انتخاب گزینه دیگر و تکروی در این عرصه، با توجه به اهمیت بانکها و تاثیر آنها در شمول مالی حجم قابل توجهی از بزرگسالان جهان، شرکتهای مدرن مجبور خواهند بود تا تنها روی نیمی از کاربران حساب باز کنند و نیم دیگر بازار را از دست خواهند داد.۳) پدیده فیجیتال

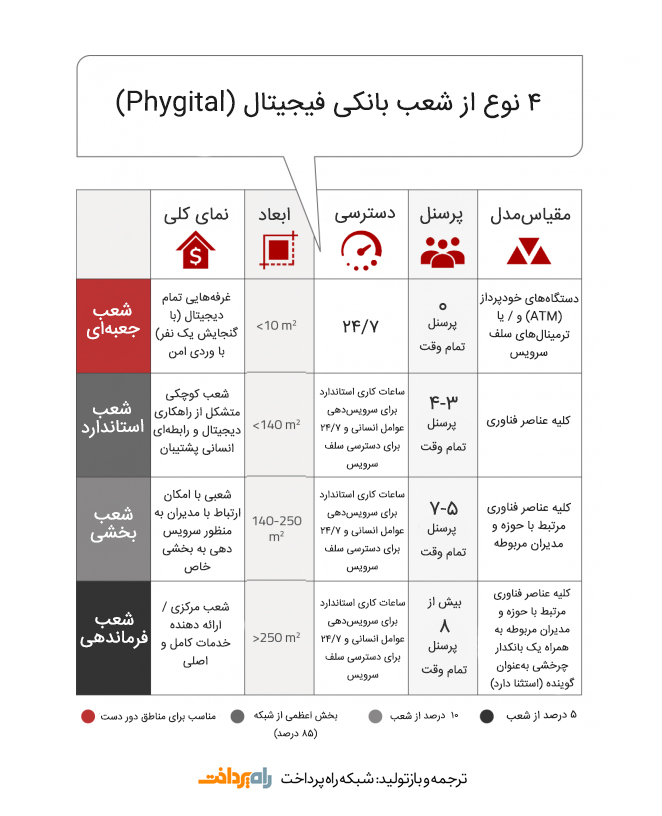

با توجه به هزینههای گزاف شبکههای سنتی شعب بانکی و افزایش فزاینده تعداد تراکنشهای منتقل شونده به کانالهای دیجیتال، شرکتهای ارائه دهنده خدمات مالی سنتی بیش از پیش روی معرفی خدمات بانکی صرفا دیجیتال پافشاری میکنند.برخی از بانکها در حال راهاندازی سیستمهای تمام دیجیتال خود برای گردآوری سپردههای کاربران هستند و این در حالی است که بسیاری از شرکتهای ارائه دهنده خدمات مالی، به دنبال ارائه پلتفرمهایی جدید و دیجیتال با اهداف وامدهی، سرمایهگذاری و به ویژه خدمات مالی هستند.در هر دو مورد، توجه روی تجربه مشتری نوآورانه و ایجاد ارزش افزوده برای کاربران متمرکز شده است که میتواند تحت پشتیبانی دادههای کاربران و همچنین تجزیه و تحلیلهای پیشرفته، تعاملات شخصیسازی شدهای را در پی داشته باشد. ورود برخی از شرکتها و سیستمهای بانکداری در سال ۲۰۱۹ به این عرصه، ناشی از تلاش آنها برای حفظ کاربرانی است که در حال حاضر برای خود جمع کردهاند، هرچند که برخی دیگر، با طمع جذب کاربران بیشتر و افزایش سهم خود از بازار پا به این عرصه خواهند گذاشت.در هر صورت، رویکردهای تمامی این سازمانها، از تمایل آنها برای تمرکز روی بازار برای ارائه محصولات و در نظر گرفتن نیازها و سلایق کاربران است. رویکرد مشتری مداری که بر واسطهای برنامهنویسی نرمافزار کاربردی بانکداری باز و فناوریهای ابری استوار است. تقلای سیستمهای بانکداری و شرکتهای ارائه دهنده خدمات مالی برای یافتن یک مدل تحویلی جایگزین و درخور برای کاربران، با توجه به هزینههای فوقالعاده سنگین شعب بانکی قابل درک است.بدیهی است که هزینههای نگهداری و عملیاتی بالای شعب بانکی، بازگشت سرمایه این سیستمها را به میزان قابل ملاحظهای تحت تاثیر قرار میدهد. به همین دلیل نیز انتظار میرود که سیستمهای بانکداری در سال ۲۰۱۹ به سمت مدیریت سپردهگذاریهای کاربران از طریق ساب برندهای (sub-brand) دیجیتال حرکت کنند.رویکردی که علیرغم هزینههای بالای سرمایهگذاری سپرده در سیستمهای نوین مالی اعم از سیستمهای آنلاین یا سپردههای مبتنی بر شخص ثالث (Brokered Deposit)، چندان هزینهای برای بانکها در پی ندارند.همانطور که در صنعت خردهفروشی، نحوه پاسخگویی به نیازهای کاربران، تجربه مشتری و روشهای تحویل از جمله فاکتورهای مهمی هستند که رویکرد و مدلهای کسبوکار جاری در سیستم را تعریف میکنند، در سیستمهای بانکداری نیز نمیتوان اهمیت نوآوری در مدلهای تحویل را دست کم گرفت.چالشی که سیستمهای بانکداری در سال ۲۰۱۹ با آن دست به گریبان خواهند بود، پیادهسازی مدلهای جدیدی از تحویل است که تلفیقی از دو دنیای فیزیکی (physical) و دیجیتالی (digital) است. پدیدهای با عنوان فیجیتال (Phygital) که میتواند چشماندازی جدید از شعب بانکی ارائه کند.آنچه که مسلم است، تمایل کاربران برای پیوستن به تحولات دیجیتال اخیر جهانی است و از طرفی، مطالعات و آمار نشان میدهند که کاربران، هنوز به سیستمهای تمام دیجیتال آنطور که باید اعتماد ندارند و در بسیاری از موارد، علیرغم سرعت و دقت بیبدیل سیستمهای دیجیتال، ترجیح میدهند تا با عوامل انسانی در تعامل باشند تا دستگاهها. فیجیتال، پدیدهای است که میتواند با تلفیق دو دنیای فیزیکی و دیجیتال، هر دو بُعد تقاضای بازار را پاسخگو باشد.

۴) بانکداری پیشگوی مبتنی بر هوش مصنوعی

به احتمال زیاد، یکی از مهمترین روندهای بانکداری در سال ۲۰۱۹ ادامه توسعه بانکداری پیشگو یا بانکداری مبتنی بر پیشبینی (predictive banking) خواهد بود.برای نخستین بار، صنعت بانکداری توانسته است با ادغام دادههای داخلی و خارجی و استفاده از فناوریهای روز دنیا، نمایهای قابل پیشبینی از کاربران در زمان واقعی ایجاد کند.با اطلاعاتی غنی، در دسترس و قابل اطمینان برای توسعه از منظر مالی، تمامی موسسات مالی، صرفنظر از ابعاد و اندازه آنها، قادر خواهند بود تا نه تنها کاربران خود را بشناسند، بلکه نیازهای آتی آنها را نیز پیشبینی کرده و حتی در مورد آینده، مشاوره ارائه دهند. این استفاده بهبود یافته از اطلاعات میتواند تجربه کاربری را در خلال ارتقای امنیت و کارایی بهبود ببخشد.در صورتی که از دید زدن تعاملات کاربران از آینه عقبنمای خود جدا شده و با تکیه بر فناوریهای مدرنی همچون هوش مصنوعی و مشاورین رباتیک، در تعاملات آنها حضور پیدا کنیم، قطعا تجربه مشتری بسیار بهتری را در اختیار کسبوکار خود قرار خواهیم داد.چنین رویکردی میتواند سیستمهای بانکداری و موسسات مالی را از فروش کورکورانه محصولات رها کرده و با هدایت کاربران به سمت اینکه در آینده چه رخ خواهد یا اینکه بهترین کار برای موفقیت در آینده چیست، ارزش افزودهای قابل تامل برای آنها ایجاد کند. نوآوری حقیقی زمانی محقق خواهد شد که سیستمهای بانکداری بتوانند این قابلیت منحصربهفرد را همگام با توسعه بانکداری باز و دستگاههای متصل به اینترنت اشیا به پیش برانند.دسترسی بانکها و اتحادیههای اعتباری به دادههای کاربران و تمایلات آنها و در ادامه آن، پیشبینی نیازها و باید و نبایدهای رفتار اقتصادی هر یک از آنها، با کمک عوامل مجازی مدرنی که روی کاربران کار میکنند تا راهکاری مختلف را برای هر یک افراد، بهصورت شخصیسازیشده ترکیب کنند، بیش از پیش تکامل خواهد یافت.البته این تحولات ممکن است به حذف برخی از محصولات سنتی خاص در حوزه وامدهی، پرداخت یا غیره بیانجامد. دلیل این امر نیز آن است با ظهور راهکارهای مدیریت پول جهانی، امکان پاسخگویی به کلیه نیازهای کاربران در یک سیستم یکپارچه فراهم خواهد شد.در نهایت میتوان گفت، اکنون دیگر زمان تمرکز روی گردآوری دادههای خوب و انتظار برای اینکه کسی آنها را ببیند به پایان رسیده است؛ اکنون، اطلاعات با هدف ارزیابی رفتارهای مدام در تغییر و تحول کاربران نشان داده میشوند و تصاویر و چشماندازی که از این اطلاعات ترسیم میشوند، آینده سیستمهای بانکداری و موسسات مالی را رقم خواهند زد.

۵) قابلیت پرداخت در همهجا

صنعت پرداخت، تا به این لحظه یکی از پویاترین حوزهها از منظر نوآوری در صنعت بانکداری بوده است و بدون شک، این روند را نیز دنبال خواهد کرد. نوآوری، تحت تاثیر تجارب مدام در حال تغییر و تحول کاربران و با تکیه بر پیشرفتهای فناورانه، تمام سعی خود را خواهد کرد تا از موسسات مالی سنتی، شرکتهای فینتک و دستاندرکاران قدر قدرت فناوری، مدلهایی جدیدتر و کارآمدتر بیرون بکشد.با روند روبهرشد زیرساختارهای پرداختی در صنعت بانکداری، نوآوری قادر خواهد بود تا صنعت پرداخت را از ارائه یک سری محصولات خاص و محدود، به همه آن چیزی تبدیل کند که کاربران نیاز دارند. اینکه پرداخت، بخشی از تمام کارهایی باشد که یک کاربر در طول روز انجام میدهد.وجه تمایز این دو مدل، دادهها، فناوری و تحویل و همچنین تغییر ابعاد دینامیک فرایند پرداخت است که این فرایندها، کی و کجا صورت بپذیرند.نوآوریهای حوزه پرداخت، با فناوریهای جدیدی همچون اینترنت اشیا، پایانه فروش (point of sale)، کیفپولهای دیجیتال، ارزهای رمزنگاریشده و بلاکچین در هم خواهد آمیخت و چشماندازی جدید از بانکداری در سال ۲۰۱۹ را ارائه خواهد کرد.آثار این نوآوری در صنعت پرداخت، کاهش تمایز قابلیتهای بک آفیس (back-office)، کاهش کارمزد تراکنشها، و در عین حال افزایش تمایز تجارب مشتری و استفاده از مجموعهای سترگ از دادهها خواهد بود.یک بینش پرداختی این چنین، شالوده رفتاری کاربران و کسبوکارهای کوچک را فراهم کرده و سازمانهای قادر به پردازش حجم بالایی از دادهها و ارائه خدمات درخور به این کاربران را متمایز میسازد. در سایه چنین رویکردی، تنها سازمانهایی تمایز یافته و در عرصه حضور باقی میمانند که قادر هستند تجربه جدید و بهتری در کاربران ایجاد کنند و با رفتارهای پرداختی آنها همگاماند.