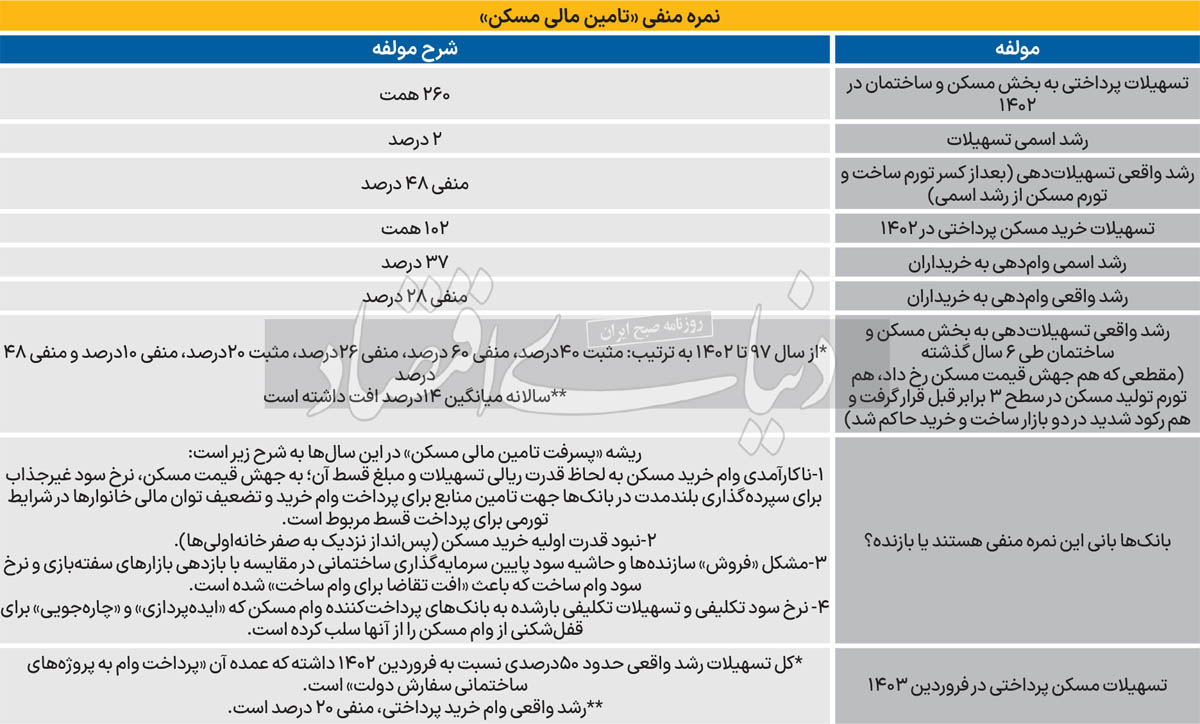

پایگاه خبری تحلیلی بانک مردم: رشد واقعی تسهیلاتدهی به بخش مسکن و ساختمان طی ۶ سال گذشته به ترتیب، مثبت ۴۰درصد، منفی ۶۰ درصد، منفی ۲۶درصد، مثبت ۲۰درصد، منفی ۱۰درصد و منفی ۴۸درصد بوده است.

به گزارش بانک مردم و به نقل از دنیای اقتصاد، حجم وامدهی به بازار ساخت و خرید مسکن به لحاظ میانگین «رشد واقعی» از ۹۷ تاکنون ۱۴درصد در هر سال افت کرد؛ بانکها مقصرند یا پای ۴ متهم دیگر در میان است؟

تسهیلاتدهی به بخش مسکن و ساختمان –بازارهای ساختوساز و خرید خانه- از سال۹۷ تاکنون، به لحاظ میانگین سالانه «رشد واقعی» ۱۴درصد افت داشته است. بانی این عقبگرد سریالی در پرداخت وامهای مسکن از نگاه برخی، بانکها هستند؛ اما بررسیها نشان میدهد متهمان اصلی را باید در ۴ فاکتور جستوجو کرد که برآیند آن، تسهیلاتدهندهها را هم بازنده این صحنه کرده است.

کارنامه شبکه بانکی در حوزه تامین مالی مسکن نشاندهنده پسرفت این بخش در سالهای اخیر است. این پسرفت تسهیلاتی در بخش مسکن طی 6 سال گذشته از کاهش میانگین 14درصدی رشد واقعی تسهیلاتدهی (بعد از کسر تورم ساخت و تورم مسکن از رشد اسمی)، در هر سال، حکایت دارد. بررسیهای «دنیایاقتصاد» نشان میدهد، حجم وامدهی به بازار ساخت و خرید مسکن به لحاظ میانگین «رشد واقعی» از 97 تاکنون 14درصد در هر سال افت کرده است؛ این موضوع عملا به معنای 6 سال خشکسالی در بازار تامین مالی بخش مسکن و ساختمان است. اما چرا رشد واقعی تسهیلات به جای پیشرفت در سالهای اخیر، پسرفت داشته است؟ در چنین شرایطی آیا شبکه بانکی به عنوان عامل پرداخت تسهیلات به بخش مسکن، بانی پرداخت تسهیلات است یا عملا بازنده بازی مقابله با رکود مسکن و ساختوساز؟ «دنیایاقتصاد» با استناد به آمارهای مربوط به پرداخت تسهیلات مسکن در 6 سال اخیر یعنی در مقطعی که هم جهش قیمت مسکن رخ داد، هم تورم تولید مسکن در سطح 3 برابر قبل قرار گرفت و هم رکود شدید در دو بازار ساخت و خرید حاکم شد، به این سوال پاسخ میدهد.