پایگاه خبری تحلیلی بانک مردم: با وجود رشد 56 درصدی حقبیمهها و جهش 75 درصدی خسارت پرداختی، مردم هنوز برای دریافت خسارتهای درمان و تصادف ماهها انتظار میکشند؛ ناترازی مالی بیمهها و بروکراسی طولانی پرداخت خسارت، اعتماد بیمهگذاران را با چالش روبهرو کرده است.

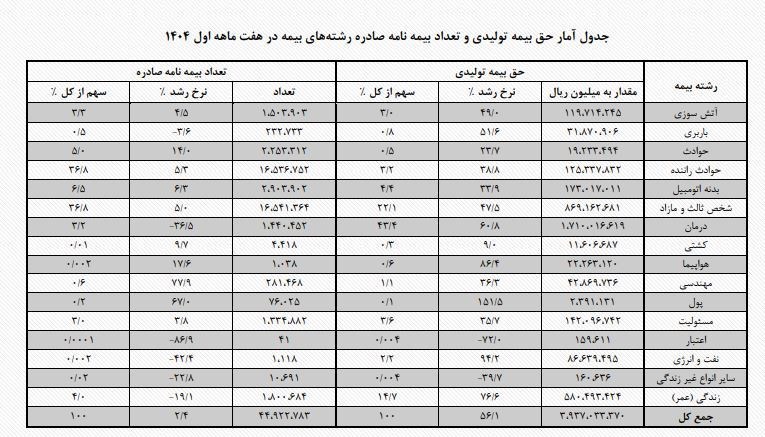

به گزارش بانک مردم و به نقل از تسنیم، تازهترین آمارهای سامانه سنهاب نشان میدهد در هفتماهه نخست سال 1404، هرچند حقبیمه تولیدی شرکتهای بیمه با رشد 56درصدی به بیش از 393.7 هزار میلیارد تومان رسیده، اما حجم خسارتهای پرداختی با رشد شدید 75 درصدی از مرز 213.6 هزار میلیارد تومان عبور کرده است. این ناترازی آشکار در عملکرد مالی بیمهها، نهتنها نشانه توسعه متوازن نیست، بلکه مردم را در صفهای طولانی انتظار برای دریافت خسارت واقعی قرار داده است.

نسبت خسارت در بازار بیمه به طور متوسط به 54.2 درصد رسیده؛ در این میان رشته درمان با سهم سنگین 43.4 درصد از کل خسارتها، بیشترین فشار را بر شرکتهای بیمه وارد کرده است. کارشناسان میگویند بخش بزرگی از این خسارتها مربوط به بیمارستانها، دارو و قراردادهای درمانی دولتی و بنیادهاست، اما در عمل، آنچه مردم تجربه میکنند، تأخیر و سردرگمی در پرداخت خسارتهای خرد و درمانی روزمره است.

بیمهها در گزارشهای رسمی از رشد «تولید حقبیمه» و افزایش تعداد بیمهنامههای صادره سخن میگویند، ولی پشت این اعداد بزرگ، شهروندانی قرار دارند که ماهها برای خسارت تصادف یا هزینه بستری فرزندشان منتظر میمانند. این تأخیرها در حالی رخ میدهد که بیمه مرکزی، هزینههای درمانی و ذخایر شرکتها را علت بالا بودن نسبت خسارت اعلام کرده است؛ اما هیچ توضیحی درباره نحوه جبران زیان روحی و مالی بیمهگذاران ارائه نمیشود.

بررسی جزئیات گزارش سنهاب نشان میدهد رشته شخصثالث، بدنه و حوادث راننده مجموعاً بیش از 34 درصد از خسارت پرداختی بازار بیمه را به خود اختصاص دادهاند، در حالی که رشد خسارتها در رشته درمان بهتنهایی به 75 درصد رسیده است؛ رکوردی که نشان میدهد ساختار بیمههای درمانی کشور به شدت از ناترازی و ثبتناصحیح خسارتها رنج میبرد.

در این وضعیت، کارشناسان بر این باورند که رشد ظاهری بازار بیمه، بیشتر نتیجه افزایش حقبیمهها و تورم قراردادهای گروهی با سازمانهای بزرگ است، نه نشانهای از رضایت مردمی یا بهبود کیفیت خدمترسانی. مردم بیمهگذار مبالغ جدیدی بابت افزایش نرخها میپردازند، اما در زمان حادثه یا بیماری، دوروبرشان را بندهای آییننامه و تأخیر در استعلام و تأیید خسارت میگیرد.

بهگفته یک فعال صنعت بیمه، «شرکتها با استناد به افزایش هزینهها، پرداختها را به تأخیر میاندازند تا تراز مالی خود را حفظ کنند، ولی هزینه این تأخیر را مردم میدهند.»

در مجموع، عملکرد هفتماهه بازار نشان میدهد صنعت بیمه با وجود رشد حقبیمه تولیدی، نتوانسته رضایت بیمهگذاران را حفظ کند. ناترازی مالی بیمهها اگر با نظارت شفاف و الزام به پرداخت بهموقع خسارتها همراه نشود، اعتماد عمومی را از بین خواهد برد.

اعداد بزرگ بیمه مرکزی زمانی ارزش دارند که به نفع مردم ترجمه شوند؛ بیمه واقعی آن است که در لحظه سختی، مردم پشت درهای بسته شعب بیمه منتظر نمانند.